09 Février 2022

POURQUOI PLANIFIER SA RETRAITE

POURQUOI Y PENSER?

La réelle problématique lorsque nous parlons de retraite, c’est qu’il s’agit souvent d’une étape où on ne porte pas suffisamment d’effort ou d’attention. On entend trop souvent: «C’est encore loin! On va commencer ça plus tard» ou bien «J’ai déjà un peu d’argent de côté, le gouvernement va m’aider pour le reste». La réalité est souvent bien différente et c’est souvent trop tard qu’on se rend compte de l’importance de planifier la retraite le plus tôt possible.

LES PROGRAMMES D'AIDE NE SONT PAS SUFFISANT

Il faut savoir qu’il existe un outil très intéressant mis en place pour avoir un aperçu de notre retraite. Nous vous invitons à vous rendre sur le site du gouvernement pour utiliser l’outil SimulR. Tant qu’à la régie des rentes du Québec ainsi que la pension de sécurité de vieillesse pourront, selon vos besoins, s’avérer très peu ou non suffisant.

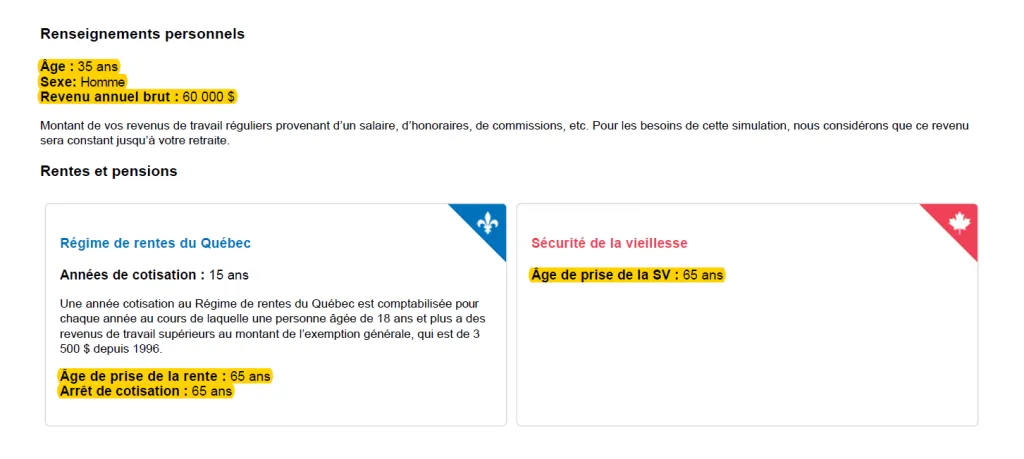

Prenons en exemple Claude, un travailleur assidu de 35 ans, gagnant un revenu moyen de 60 000$ par an. Il a commencer à travailler et cotiser à l’âge de 20 ans. Claude a commencé à travailler à l’âge de 20 ans, depuis ce temps, il a toujours été sur le marché du travail, sans retour aux études ou sans invalidité. Claude a l’intention de commencer sa retraite à 65 ans, mentionnant qu’il n’aimerait pas la prendre plus tôt, car il aime son travail.

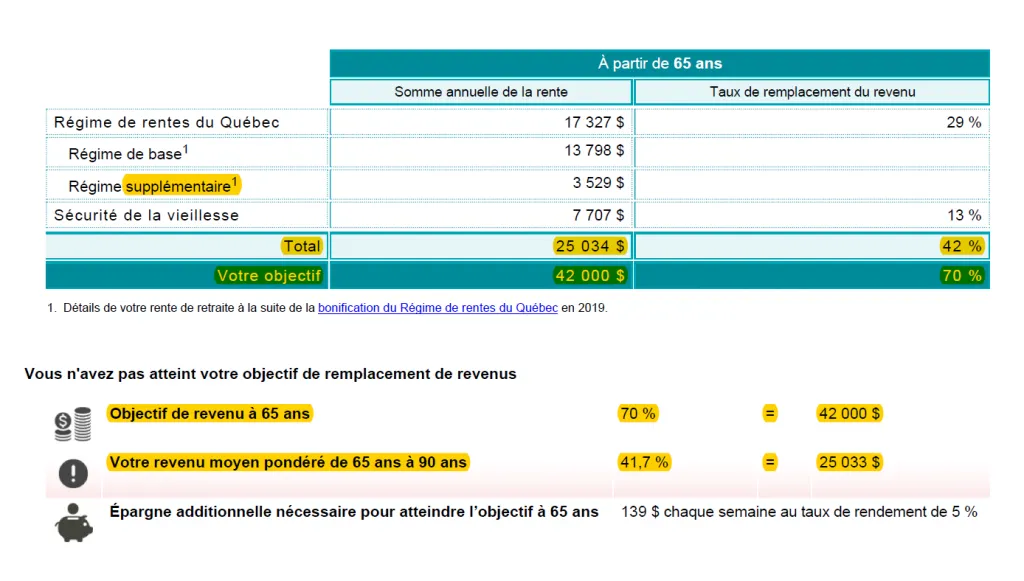

Notre ami a malheureusement accumulé plusieurs dettes, entre autre pour sa voiture et sa maison. Il considère que sa retraite est encore loin et il n’a prévu aucune épargne à ce sujet. On peut rapidement voir que ses prévisions des programmes d’aides gouvernementales seront d’approximativement 25 034$ par an. Ce montant représentante 42% du revenu alors que le même outil recommande de conserver 70% de ce dernier. Pour l’illustrer en semaine de travail, c’est comme si Claude accepterait un revenu de 12,03$/heure pour 40 heures par semaine.

Ce qu’on a trop souvent remarqué, c’est que ce n’est pas suffisant.

L'INTÉRÊT COMPOSÉ, UN LEVIER PRIMORDIAL

L’intérêt composé est un terme très important. Par intérêt composé, nous parlons de «l’intérêt généré sur votre intérêt». En exemple, vous avez investit une somme de 5000$ et avez réussit à généré 250$ d’intérêt. Le rendement de l’année suivante sera donc fait sur le total de 5250$. Et ça, ça va de façon exponentielle d’année en année. Encore une fois, prenons en exemple deux personnes:

Annie, 45 ans

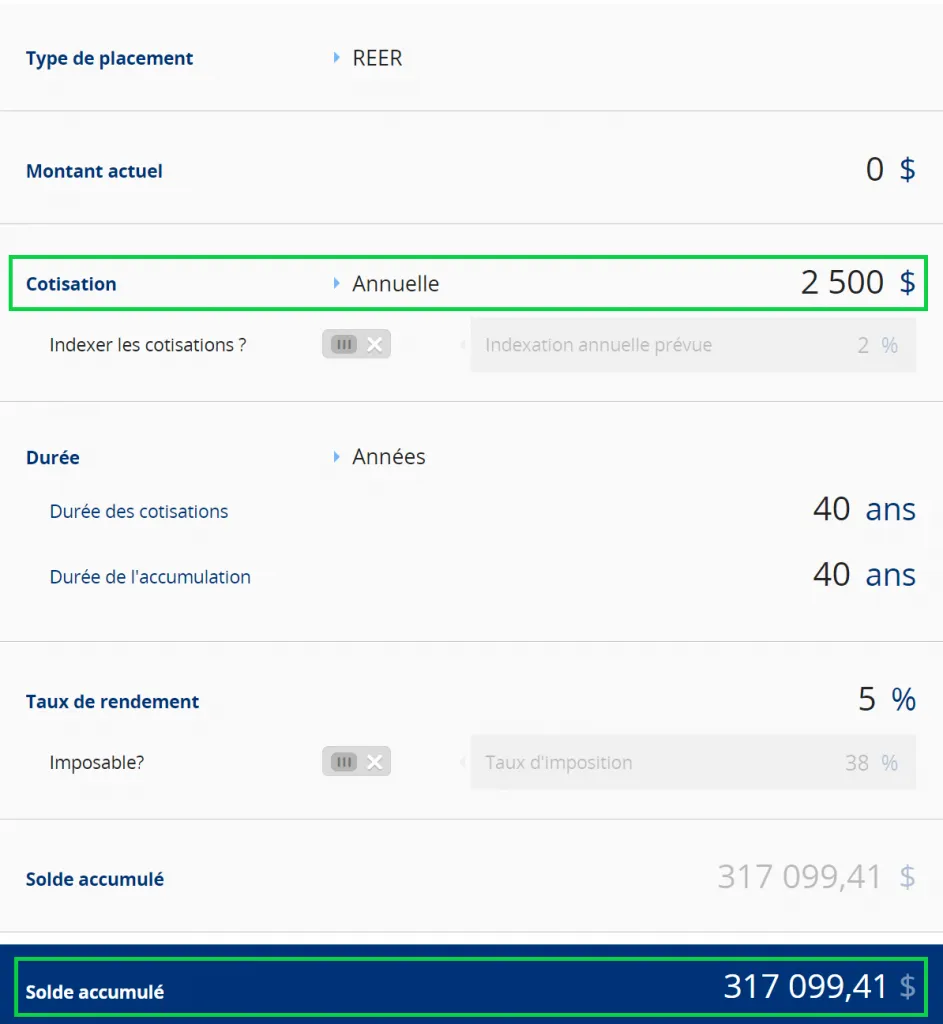

Julie a 25 ans et a décidé d’épargner un montant annuel de 2500$ jusqu’à sa retraite à 65 ans. Cela lui met devant elle 40 années d’épargne et d’intérêts composés qui lui rapporteront une sommes d’environ 317 000$.

Annie, 45 ans

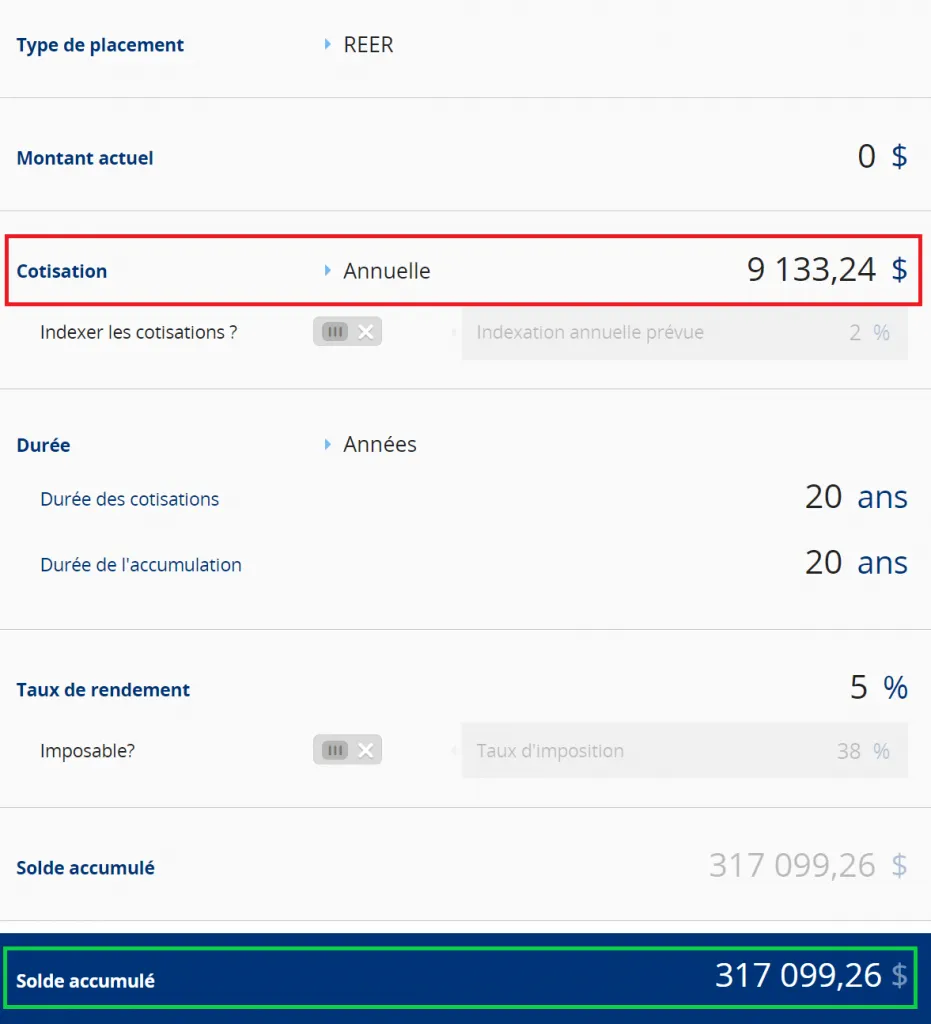

Annie a remarqué le plan de match de Julie et aimerait avoir le même montant. Toutefois, elle n’a que 20 ans devant elle avant de prendre sa retraite. Pour atteindre le même montant que Julie, elle devra épargner 9133,24$ chaque année. Ce qui représente plus du triple de ce que Julie épargne. Si toutefois, Annie décide d’épargner le même montant que Julie, elle aura un montant de retraite de 86 798$, soit une perte de 230 301$

En résumé, on peut rapidement voir que le temps est un facteur clé sur vos investissements. Cela ne veut pas dire pour autant qu’il est trop tard ou que c’est maintenant impossible. Il faut seulement être conscient que plus tard vous planifiez votre retraite, plus il sera difficile d’avoir les résultats souhaités.

DONC, POURQUOI FAUT-T-IL PLANIFIER SA RETRAITE?

Il est évident que ne pas s’y préparer résulte à (beaucoup) d’argent de perdu. Ces économies peuvent représenter plusieurs voyages et/ou soupers en famille. C’est aussi ces économies qui vous permettront une retraite complète où vous n’aurez pas à travailler par obligation d’arriver à vos fins de mois. Planifier sa retraite, c’est s’assurer un revenu plus intéressant qui vous permettra d’effectuer les activités que vous aimeriez faire durant celle-ci

LES SOLUTIONS

Ça ne serrait pas éthique de vous apporter un problème sans solution. Il faut premièrement comprendre qu’il n’y a pas de solution instantanée ou de remède miracle. Planifier sa retraite, c’est planifier d’avance des années de revenu dans une société de consommation où la plupart des gens ont de la difficulté à planifier leurs finances sur les 3 prochains mois. C’est un travail qui nécessite plusieurs années de révision afin de constamment garder un suivi de vos projections. Rapidement, un imprévu de la vie peut affecter grandement votre retraite.

BIEN S'ENTOURER

Notre premier conseil est de vous entourer de professionnels du domaine financier. Un conseiller en sécurité financière ou un planificateur pour vos investissement, un comptable pour vos impôts, bref, la totale. Ça va entre autre vous permette de bénéficier de leur expertise dans l’optique de toujours vous apporter des conseils sur vos états financiers et de vous parler de nouvelles opportunités.

VOIR VOS OBJECTIFS

Notre premier conseil est de vous entourer de professionnels du domaine financier. Un conseiller en sécurité financière ou un planificateur pour vos investissement, un comptable pour vos impôts, bref, la totale. Ça va entre autre vous permette de bénéficier de leur expertise dans l’optique de toujours vous apporter des conseils sur vos états financiers et de vous parler de nouvelles opportunités.

DÉFINIR L'ÂGE DE LA RETRAITE

Il faut vous demander à quelle moment désirez-vous prendre votre retraite. Il vous faut aussi être transparent avec vous-même, parfois, une retraite à 55 ans sans aucun épargne peut être très difficile, voire impossible. Dans le cas contraire, désirez-vous conserver quelques jours de travail par semaine afin de rester actif?

ÉPARGNER RIGOUREUSEMENT

Le prêt de la voiture ou de la maison est (enfin) finit de payer, félicitations! Ce serait une bonne idée d’épargner une partie de ce montant, voire même la totalité, dans l’optique de bonifier votre retraite. Chaque dollar aujourd’hui aura une valeur de 5, 6, voire même 7$ au fil des années. Profitez de l’habitude de payer une facture pour continuer vers de l’épargne !

EN BREF

Ne pas planifier sa retraite peut résulter à d’énormes impacts financiers qui ne seront pas toujours positifs. Évidement, il est possible de trouver un emploi offrant un fond de pension. Parmi ceux-ci, nous recommandons toujours une étude approfondie afin de confirmer que le dis fond de pension sera à la hauteur de vos attentes. Il existe 1001 stratégies pour bien se préparer. Si vous avez la curiosité d’en apprendre plus, nos consultations sont gratuites!

Copyright © 2022. All rights reserved.

administration@groupesecuritefinanciere.ca